Việc quyết toán thuế thu nhập doanh nghiệp là công việc thiết yếu của người thực hiện kế toán tổng hợp phải làm khi kết thúc năm tài chính.

Vời từ quý, doanh nghiệp sẽ tạm tính số thuế thu nhập danh nghiệp nộp và cuối năm làm quyết toán lại để xem trong năm doanh nghiệp có phải nộp thuế thu nhập doanh nghiệp hay không.

Theo lịch nộp báo cáo và tời khai thì thời hạn quyết toán thuế cho năm 2019 sẽ vào tháng 3 năm 2020.

Thế nào là quyết toán thuế thu doanh nghiệp

Làm tờ khai quyết toán thuế TNDN

Để làm tờ khai quyết toán thuế TNDN, bạn cần phải cài đặt phần mềm HTKK

Tờ khai quyết toán thuế TNDN dựa vào mẫu số 03/TNDN ban hành đính kèm Thông tư 151/2014/TT – BTC và nhập liệu trực tiếp ở phần mềm HTKK.

Bạn cần theo những bước sau:

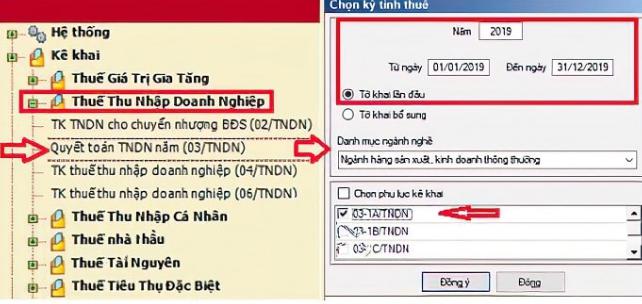

Đăng nhập với mã số thuế > Thuế Thu Nhập Doanh Nghiệp > Quyết toán TNDN ( 03/TNDN)

Chọn các mục sau: Năm quyết toán, tờ khai đầu hoặc bổ sung, ngành nghề.

Lựa chọn 2 phụ lực cơ bản cho ngành sản xuất và kinh doanh thông thường:

- 03 – 1A/TNDN: Thành quả hoạt động sản xuất doanh nghiệp.

- 03 – 2A/TNDN: Chuyển lỗ từ vận hành sản xuất doanh nghiệp.

Màn hình sẽ chuyến đến giao diện của tờ khai quyết toán

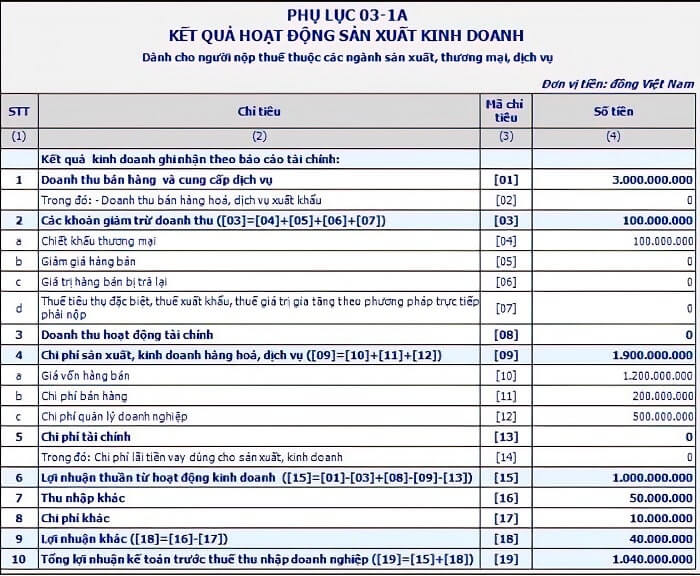

Lập 03 – 1A/TNDN

Để lập phụ lục, bạn cần số liệu trong bảng kết qua vận hành sản xuất doanh nghiệp.

Các chỉ tiêu trong phụ lục bao gồm:

– Thu nhập sản xuất và cung cấp dịch vụ

Tổng thu nhập phát sinh trong lúc tính thuế từ cung cấp sản phẩm và dịch vụ của kinh doanh chuẩn mực kế toán.

– Thu nhập bán sản phẩm, dịch vụ xuất khẩu

Tổng thu nhập được từ xuất khẩu sản phẩm, dịch vụ trong lúc tính thuế của doanh nghiệp.

– Khuyến mãi thương mại

Tổng doanh thu khuyến mãi mà doanh nghiệp đã giảm trừ hay thanh toán cho người mua theo chiến lược bán hàng của doanh nghiệp phát sinh trong kỳ tính thuế.

– Giảm giá trị sản phẩm

Số tiền bị giảm giá sản phẩm của doanh nghiệp phát sinh.

– Giá trị sản phẩm bị trả

Là giá trị sản phẩm bị trả lại.

– Thuế TTĐB, xuất khẩu, GTGT theo hướng trực tiếp

Tất cả số thuế đặc biệt, thuế xuất khẩu và GTGT theo hướng trực tiếp phải nộp ứng với thu nhập phát sinh.

– Thu nhập vận hành tài chính

Các khoản thu nhập từ hoạt động tài chính gồm lãi vay và gửi, bản quyền, tài sản, cổ tức, lợi nhuận chia, lãi ngoại tệ. Lãi chuyển nhượng vốn và thu nhập từ hoạt động tài chính khác của doanh nghiệp.

– Số vốn sản phẩm

Giá vốn sản phẩm, sản xuất thành phẩm, chi phí của nhiều dịch vụ tiêu thụ. Chi phí khác tính vào hay làm giảm giá vốn sản phẩm.

– Chi phí bán hàng

Tổng chi phí bán hàng kết chuyển cho sản phẩm, dịch vụ tiêu thụ.

– Vốn quản lý doanh nghiệp

Tổng chi phí quản lý doanh nghiệp kết chuyển cho sản phẩm và dịch vụ tiêu thụ.

– Vốn tài chính

Những khoản cần để hoạt động tài chính trong kỳ tính thuế với các khoản chi phí hay lỗ liên quan đến hoạt động tài chính.

– Chi phí lời tiền vay cho sản xuất

Chi phí lời vay cần trả được tính vào chi phí tài chính.

– Doanh thu khác

Số khoản doanh thu khác ngoài khoản thu nhập từ vận hành kinh doanh của doanh nghiệp và hoạt đông tài chính phát sinh.

– Chi phí khác

Số chi phí của hoạt động ngoài sản xuất, kinh doanh và tài chính của doanh nghiệp.

Làm tờ khai quyết toán 03/TNDN

Làm tờ khai quyết toán 03/TNDN theo chỉ tiêu sau:

– Tổng lợi nhuận kết toán trước thuế doanh thu doanh nghiệp

Là số lợi nhuận thực hiện của doanh nghiệp trong kỳ tính thuế theo quy định phát luật.

– Chỉnh sửa tổng lợi nhuận trước thuế TNDN

Các chỉnh sửa về doanh thu hay chi phí ghi chép theo chế độ nhưng không hợp với quy đinh của luật pháp, làm phát triển tổng lợi nhuận trước thuế TNDN của doanh nghiệp.

– Chi phí phần thu nhập điều chỉnh giảm

Các chi phí liên quan tới việc tạo ra khoản thu nhập được ghi nhận là thu nhập theo chế độ kế toán nhưng được chỉnh sửa giảm thu nhập chịu thuế trong kỳ theo quy định của pháp luật.

– Số khoản vốn không được trừ khi xác định doanh thu chịu thuế

Số khoản chi phí không được trừ khi xác định doanh thu chịu thuế TNDN theo quy định của pháp luật.

– Thuế thu nhập đã nộp cho phần doanh thu nhận được ở nước ngoài

Tổng thuế TNDN nộp ở nước ngoài từ hoạt động SXKD và dịch vụ tại ngoài dựa vào biên lai hoặc chứng từ nộp thuế.

Doanh thu ở nước ngoài được công vào thu nhập chịu thuế tại VN và được xác định. Kế toán chỉ hạch toán phần doanh thu thực nhận trên báo cáo kinh doanh. Nên doanh nghiệp phải cộng số thuế doanh thu đã nộp nước ngoài và doanh thu chịu thuế.

– Chỉnh sửa tăng lợi nhuận do xác định với giao dịch liên kết

Tăng lợi nhuận do xách định giá thị trường với giao dịch liên kết trường hợp doanh nghiệp đã xác định giá bằng vốn của sự khác biệt trọng yếu. Ấn định thu nhập chịu thuế khi doanh nghiệp không khai báo hoặc khai báo không đủ các giao dịch phát sinh.

– Các khoản chỉnh sửa làm tăng lợi nhuận

Toàn bộ khoản chỉnh sửa làm giảm lợi nhuận trước thuế được thể hiện trong hệ thông sổ sách kế toán.

– Trừ đi khoản thu nhập đã tính thuế năm ngoái

Tất cả khoản thu nhập được hạch toán trong báo cáo năm nay của doanh nghiệp đã đưa vào thu nhập để tính thuế TNDN của năm trước.

– Vốn của phần doanh thu chỉnh sửa tăng

Tất cả vốn trực tiếp liên quan đến việc tạo ra khoản thu nhập chỉnh sửa.

Các vốn trong chỉ tiêu này đa phần là vốn bán hàng hoặc vốn sản xuất sản phẩm. Hay khoản vốn chiết khấu thương mai theo chuẩn mực kế toán.